Les incendies à Los Angeles ont laissé de nombreux habitants SDF. Alors qu’une partie de la ville avait été abandonnée par les assureurs, comment est-elle devenue l’enfer inassurable et quel impact cela a-t-il sur la transition écologique mondiale ?

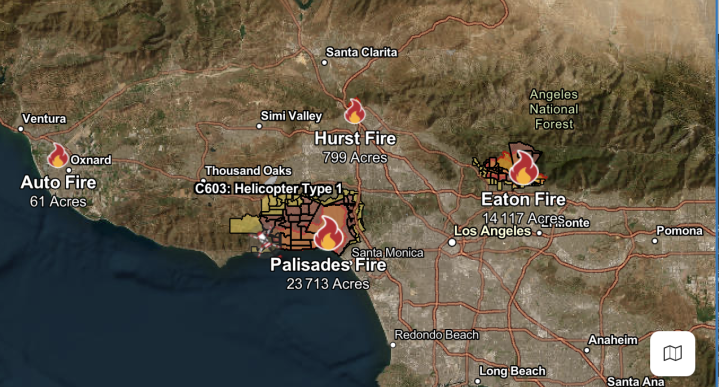

2/24 Depuis le 7 janvier, de vastes incendies dévastent la Californie, en particulier Los Angeles. Bien que l’hypothèse criminelle ait été écartée, l’origine exacte reste incertaine. La cause météorologique semble être la plus probable pour l’instant.

3/24 À l’heure actuelle, les foyers des incendies perdurent encore. Les analystes de JP Morgan estimaient à 10 milliards de $, le 8 janvier, les pertes assurables. Ils prévoient désormais 20 milliards de $ de pertes assurées, sur 50 milliards de $ de pertes économiques.

4/24 Entre 2009 et 2023, les Etats-Unis ont connu 963 010 incendies de forêts. La Californie concentre plus de la moitié de ces superficies brulées. En 2018, le Camp Fire a causé à lui seul 10 milliards de dollars de pertes économiques.

5/24 Le changement climatique intensifie la fréquence et la gravité des incendies, il y a un véritable risque croissant. Ce qui a un effet direct sur le marché de l’assurance.

6/24 Les assurances habitations jouent un rôle clés en protégeant financièrement les ménages contre les pertes liées aux incendies. Mais dans l’autre sens les assureurs sont aussi confrontés à des pertes massives causées par les sinistres.

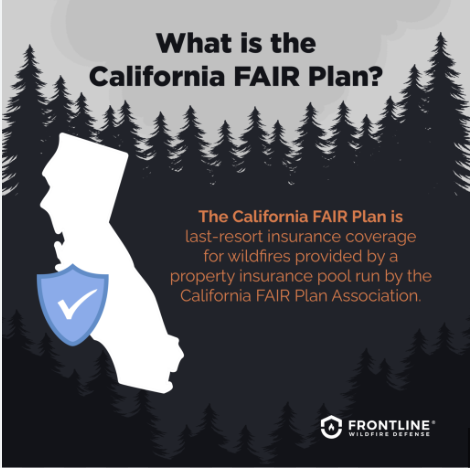

7/24 En Californie, environ 660 000 contrats d’assurance habitation n’ont pas été renouvelés entre 2019 et 2021. Les propriétaires concernés ont dû se tourner vers le programme FAIR.

8/24 Le programme FAIR (Fair Access to Insurance Requirements) est une solution de dernier recours, offrant une couverture imposée par l’État, qui est limitée et coûte significativement plus cher. Elle coûte en moyenne 30 % plus cher et ne couvre que les incendies de base.

9/24 En 2021, dans les 10 comtés californiens les plus exposés aux incendies, le programme FAIR représentait 23,8 % des assurances habitations, contre seulement 0,6 % en 2015. Les principaux assureurs privés présents en Californie sont Farmers, State Farm, Travelers, selon S&P.

10/24 Une étude récente, menée par la firme Freddie Mac (), a analysé l’impact de la réduction de la disponibilité des assurances habitation sur le comportement des ménages et le marché immobilier. papers.ssrn.com/sol3/papers.cf…

11/24 Elle montre que la difficulté d’obtenir une couverture agit comme un signal de risque, influençant les décisions de relocalisation des propriétaires et des acheteurs potentiels.

12/24 Le non-renouvellement massif d’assurances a modifié les comportements. En effet, les propriétaires exposées à un risque élevé étaient 57 % moins susceptibles de rechercher des biens similaires dans des zones à haut risque, préférant des localisations moins dangereuses.

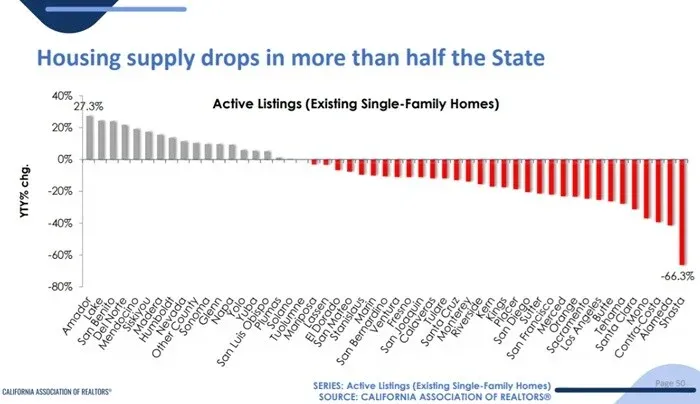

13 /24 Ce changement dans les comportements des propriétaires a des conséquences sur le marché immobilier dans les zones exposées aux risques.

14/24 L’effet sur le marché de l’immobilier est double dans ces zones. Il y a une baisse de la demande dans les zones à risques ainsi qu’une dépréciation des prix des propriétés situées dans ces zones à risques.

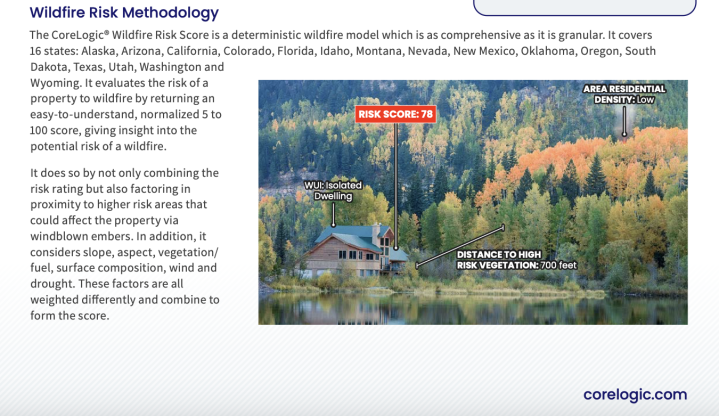

15/24 Les assureurs privés ont donc réduit leurs expositions. Ils suivent les modèles de risque comme FireLine ou CoreLogic. Ces derniers permettent de classer les propriétés par niveau de danger.

16/24 La plupart des assureurs refusent désormais les maisons entourées de végétation ou situées loin des routes et des casernes de pompiers, laissant presque à l’abandon certains habitants de Los Angeles.

17/24 Avec ces incendies actuels, des habitants ont perdu énormément. Tyler Perry, célèbre réalisateur, accuse même les assureurs de « laisser les gens sans rien par pur appât du gain ».

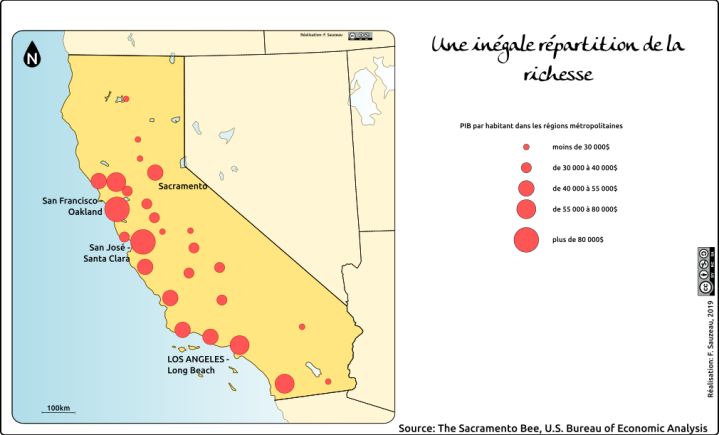

18/24 Un paradoxe géographique et économique, où d’un côté les quartiers huppés et de l’autre les zones laissées à l’abandon ».

Avec d’un côté les ménages riches que connaissent certains quartiers huppés de Los Angeles et d’autres des ménages plus vulnérables laissés à l’abandon.

19/24 Les récents événements montrent que les ménages les plus vulnérables sont les plus impactés par le retrait des assureurs et la hausse des coûts, renforçant les inégalités face au changement climatique.

20/24 En conclusion, la situation en Californie est un signal d’alerte global. La combinaison du réchauffement climatique, des catastrophes naturelles et des limites des systèmes d’assurance met en évidence une inégalité globale.

21/24 Cette crise souligne la vulnérabilité des populations les plus exposées aux impacts environnementaux, qui sont souvent les moins responsables du changement climatique.

22/24 De plus, elle met en lumière l’incapacité des structures financières et politiques à gérer efficacement les conséquences de ces phénomènes.

23/24 En l’absence d’une réponse collective et coordonnée à l’échelle mondiale, ces défis continueront d’amplifier les disparités sociales et économiques, menaçant la stabilité des sociétés et des économies.

24/24 Il est donc impératif d’adopter des stratégies de prévention et de résilience pour atténuer ces risques à long terme et garantir une justice climatique pour tous.

Thread rédigé par @corennt1n_